Naponta 75 millió forintot tettek zsebre a digitális tér kalózai a bankkártyákat és a számlákat támadó csalásokkal az idei II. negyedévben. A visszaélésekben érintett pénzek több, mint 70 százaléka, közel 5 milliárd forint a bankszámlákról tűnt el – emlékeztet Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

Drámai módon emelkedik a digitális visszaélések értéke: az idei év II. negyedévében a bankkártyáinkat és a bankszámláinkat ért kár összege meghaladta a 6,92 milliárd forintot – hívja fel a figyelmet Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

Egyetlen negyedév alatt több, mint 45 százalékkal növekedett a kárérték: 2023. I. negyedévében még „csak” 4,76 milliárd forint kárt jegyeztek fel a bankok. Az idei első félévben elcsalt pénzek 11,68 milliárdos összege 25 százalékkal haladja meg azt a kárértéket, ami 2017 és 2021 között 4 év alatt összesen keletkezett a magyar elektronikus fizetési piacon.

Gergely Péter szerint a legnagyobb problémát az okozza, hogy megállíthatatlanul növekszik folyószámlákon lévő pénzek elleni támadások száma és értéke is. Az idei tavaszi negyedévben a számlákat lecsupaszító visszaélések száma 4686-ra emelkedett – egy évvel ezelőtt még alig lépte át az ezret az ilyen típusú sikeres visszaélések száma. Ennél is nagyobb problémát jelent, hogy a támadóknak 3 hónap alatt már közel 5 milliárd forintot sikerült zsebre tenni visszaélések következtében. Egy éve, 2022 második negyedévében az átutalásos károk összege alig haladta meg az 1,5 milliárd forintot.

A mostani drámai növekedés főként annak fényében mondható jelentősnek, hogy az egyre fokozottabb fellépésnek köszönhetően a csalárd tranzakciók több mint ötven százalékát valamilyen szinten sikerült megállítaniuk a szereplőknek a jegybank statisztikái szerint – emlékeztet a BiztosDöntés.hu pénzügyi szakértője.

Gergely Péter szerint hiába van a visszaélések számában továbbra is 90 százalék körüli súlya a bankkártyás csalásoknak, a kárértékben a bankkártyás visszaélések aránya nem éri el 28 százalékot – a II. negyedévben a kár nem érte el az 1,93 milliárd forintot.

A bankkártyapiacon a kétfaktoros hitelesítés miatt a csalók dolga is nehezebb, ezért aztán érthető, hogy a számukra könnyebb, ráadásul sokkal nagyobb hasznot hozó számlaürítések felé fordulnak. Az egy csalásra jutó átlagösszeg a bankkártyák esetében alig haladta meg a 42 ezer forintot, ezzel szemben a számla-lecsupaszítások esetében az 1-1 visszaélésre jutó átlagösszeg a II. negyedévben meghaladta az 1,065 millió forintot.

A BiztosDöntés.hu szakértője szerint a másik markáns különbség abban van, hogy a bankkártyás visszaéléseknél nem egyértelmű, hogy az ügyfeleknek kell-e viselniük a károkat. Amíg a teljes kárérték 28 százalékát terhelték rájuk a bankok a II. negyedévben, addig a számlákat lecsapoló csalók szinte minden esetben úgy férnek hozzá a számlákon tárolt összegekhez, hogy az ügyfelek azok adatait valamilyen módon megosztják velük. Ennek köszönhetően a számlákat támadó csalók által okozott károk közel 93 százaléka a számlatulajdonosok kára, azokat senki nem téríti meg számukra – mondta Gergely Péter.

Ha az ügyfelek – egyelőre – nem tudják magukat megvédeni az egyre több és furfangosabb támadástól, a bankok védelmi vonalait kell erősíteni. Ezt ismerte fel az MNB is, amely a mai napon mutatja be annak az ajánlásnak a részleteit, amely meghatározza, milyen új eljárásrendet és egyéb megoldásokat kell meghonosítaniuk a bankoknak az egyre komolyabb méreteket öltő digitális visszaélések megfékezésére.

Ma már ismert tény, hogy a rendszerváltás utáni évtizedben alapított vállalkozások alapító tömegesen mennek nyugdíjba, elindítva ezzel a rendszerváltó régióra jellemző generációváltás hullámot. Egy friss kutatás szerint ráadásul a vállalkozók 61 százalékának semmilyen terve nincs az utódlással kapcsolatban, ami számos problémát vet fel.

Az utódlásban sokkal tapasztaltabb nyugati országok statisztikái azonban vészjóslóak: a vállalkozások 80 százaléka ezt a váltást nem éli túl, azaz az alapító halálát követő egy, másfél éven belül csődbe mennek.

„Ennek egyik fő oka, hogy a generációváltás nem csak a cégről, hanem a családtagokról is szól. A staféta átadásával járó érzelmeknek ugyanakkora hangsúlyt kellene kapnia, amelyekről nem tudunk, nem tanultunk meg beszélni. Ez egy érzelmi hullámvasút, a családon belüli kimondott és kimondatlan személyes ellentétektől kezdve, a vasárnapi ebédek hangulatát régóta mérgező, meg nem oldott problémákon át, egészen a cég elengedésével együtt járó gyász feldolgozásáig” – magyarázta Pálos Ildikó generációváltás szakértő.

Nézzük most azt az általában jellemző öt kritikus témát, amelyekről, ha a családi cégek szereplői nem vesznek tudomást, a vállalkozásuk láthatja kárát.

Hogyan hozzam fel az utódlás témáját?

A Generációk Partnere szakértője szerint az alapítók többségének nincs problématudata. Azt gondolják, örökké fognak élni. Nem akarnak beszélni az utódlásról, hiszen még hetvenévesen – akár két infarktus után is – „jó egészségnek” örvendenek. Olyan ez a téma számukra, mintha a temetésüket tervezgetnék, ezért inkább a homokba dugják a fejüket. Az utódokban viszont egyre jobban erősödik a kérdés, hogy mikor, hogyan történik már meg a generációváltás. „Megkapom a tulajdonrészt? Vagy meg kell vennem? Ha igen, miből? Vagy majd örökölni fogom? Addig is hogyan viselkedjek a cégben tulajdonosként, amit elvárnak tőlem a szüleim úgy, hogy valójában még ők a tulajdonosok, és a cégnél mindenki így is kezeli őket? Ahhoz, hogy az én nevem szerepeljen a papírokon, arra kell várnom, hogy ők meghaljanak? Ezt nem kívánom!” – záporoznak bennük a kérdések.

A fentieket támasztja alá az is, hogy a Generációk Partnere és a Pannon Egyetem friss kutatása szerint a válaszadók 61 százalékának semmilyen terve nincs az utódlással kapcsolatban.

Hogyan mondjam el, hogy nem akarom átvenni a céget?

A szakértő szerint nem ritka eset, amikor az utód nem akarja átvenni a családi vállalkozást.

Egyszerűen más az érdeklődési köre. Esetleg gyerekként mély nyomot hagyott benne az, hogy az apja mindig a vállalkozással volt elfoglalva, ritkán volt otthon, kapcsolata ezért rosszabb lehet a gyerekeivel.

„Gyakran fennáll, hogy a családi ebédek, események is a munka körül forogtak, és a maximum egyhetes családi vakáció sem volt valódi pihenés, mivel az apa folyamatosan telefonált. Az utód márpedig nem akarja ezt az utat járni. Ebben a helyzetben az apa által létrehozott örökség inkább teher, és komoly lelki dilemmákat okozhat: „Hogyan mondjam el apámnak, hogy nem akarom átvenni a céget. A céget, amelyet állítólag nekem, nekünk épített. Én máshogy képzelem az életem! Más a célom, mást szeretnék csinálni!” – fejtette ki Pálos Ildikó.

Hogyan mondjam el gyermekemnek, hogy nem alkalmas a cégvezetésre?

Az előző helyzet fordított helyzetben is igen mardosó dilemma, főleg, ha az alapító a gyermekében már kezdetektől fogva saját utódját látta. Egy ponton túl azonban be kell látni, hogy az utód nem alkalmas a staféta továbbvitelére. Erre azonban a vállalkozók többsége nem képes.

Az apa vívódik: „Hogyan mondjam el neki? Milyen apa vagyok én, hogy a saját gyerekemet kitúrom a cégből, amit neki építettem? Még lehetőséget sem adok neki?

Magukat áltatják, kiskapukat keresnek, különböző pozíciókba helyezik gyereküket, abban bízva, hátha megtalálják azt a területet, amiben majd jeleskedni tud.

A szakértő tapasztalata szerint ebbe nem csak a szülő-gyerek kapcsolat roppanhat bele, de maga a vállalkozás is. Azzal, hogy a cég egyes pozícióiba nem a szükséges tapasztalattal, kompetenciákkal rendelkező szakembert ültetjük, magát az üzletet veszélyeztetjük. Tegyük fel magunknak a kérdést: „Egy üres, meghirdetett pozícióra valóban a gyermekemet venném fel a jelentkezők közül?”

El kell tehát dönteni, hogy hajlandóak vagyunk-e lemondani a cégvezetői poszt családon belüli átörökítéséről, vagy inkább kockáztatjuk életünk munkáját. Ezen a ponton fontos kihangsúlyozni, amit sokan nem tudnak, hogy a tulajdonosi és a cégvezetői szerep szétválasztható!

(Pálos Ildikó)

Melyik gyerekemnek adjam? Hogy mondjam meg a másiknak, hogy nem ő kapja?

Pálos Ildikó arra is rámutatott, hogy a családi vállalkozások amúgy is cifra érzelmi képletét remekül bonyolítja, amennyiben az alapítónak több gyermeke is van.

A testvérek ugyanis nem ritkán versengenek, harcolnak a vezetői szerepekért, a vállalkozás irányításért. Az alapító pedig nem akar döntésével féltékenységet, sértettséget, vagy a mellőzöttség érzését kialakítani egyik gyermekében sem.

Előfordulhat továbbá, hogy az utódoknak más-más jövőképük, céljaik vannak a vállalkozással kapcsolatban, ami további konfliktusokat és érzelmi feszültséget szülhet.

A kiválasztott utódnak pedig hatalmas érzelmi terhet jelent az alapító hagyatékának és elvárásainak megfelelni úgy, hogy a testvére(i) sokszor inkább a kudarcának, minthogy a sikerének drukkolnának.

Meggyászolni a vállalkozói létet

„Egy évtizedek alatt fáradtságos munkával felépített vállalkozást valaki más kezébe adni – még ha az a saját gyerekünké is – a legtöbb alapító számára pokolian nehéz” – mesélte Pálos Ildikó.

Az egyik héten még naponta „tizensok” órát dolgozik, majd a staféta átadása után hirtelen heti hét szabadnap zúdul rá élete végéig. A tétlenség közben számtalan kérdéssel őröli magát: mi lehet most a cégemmel? Eddig tőlem függött ott minden, most viszont valaki más vezeti, és én egyáltalán nem szólhatok bele? Vajon ugyanúgy működik, mint az én időszakomban?

Mivel ezzel sokan nem tudnak megbirkózni, és hiába adták át a stafétát, szépen elkezdenek visszajárni a céghez. Itt-ott besegítenek, tanácsot adnak, óhatatlanul is lassítva ezzel az utód önállósodását, megnehezítve hitelességének, pozíciójának megerősödését.

A Generációk Partnere szakértőjének tapasztalatai alapján a sikeres elengedés egyik kulcsa, hogy az alapító találjon magának egy új kihívást, célt. Lehet ez a korábbi cégéből külön jogi személyként leválasztott terület (termékfejlesztés, ingatlanfejlesztés, fuvarozás…stb.), egy teljesen új vállalkozás, vagy egy addig elhanyagolt hobbi.

A Generációváltás a családi vállalkozásokban című könyv társszerzője szerint a fenti tabu témák, érzelmi mintázatok sajnos ilyen vagy olyan formában a családok, családi vállalkozások többségénél megtalálhatóak. A szereplők többségéből azonban hiányzik a problématudat, és vagy büszkeségből, vagy bizalmatlanságból nem kérnek szakértői segítséget.

A szakember szerint akár 4-6 hónapig is eltarthat egyes szakképzett fizikai pozíciók esetében a toborzás.

A válaszadók 62 százaléka tervezi elhagyni munkahelyét a közeljövőben, legtöbben magasabb fizetésért váltanának – derül ki a Work Force HR szolgáltató legfrissebb felméréséből. A cég nem csupán munkavállalói oldalról, de üzleti partnerei között is körbejárta a fluktuáció kérdéskörét, akiknél az alkalmazottak több mint 10 százaléka mondott fel 2022-ben, szintén a kedvezőbb bérezés reményében.

500 munkavállaló bevonásával készített felmérést a Work Force HR szolgáltató idén augusztusban azért, hogy feltérképezze a munkaerőpiaci fluktuáció aktuális helyzetét. A válaszokból egyértelműen kiderült, hogy a legtöbben a váltás küszöbén állnak, ugyanis a megkérdezettek 62 százaléka tervezi elhagyni munkahelyét a közeljövőben. Ez az arány a fizikai és a szellemi dolgozók között minimálisan eltér, a szellemi munkavállalók 60 százaléka keresi (vagy találta már meg) új munkahelyét, míg a fizikai dolgozók 70 százaléka hagyná el jelenlegi foglalkoztatóját.

A legtöbben (64%) magasabb fizetésért szeretnének váltani, azonban sokan felelték azt is (53%), hogy szívesebben dolgoznának olyan munkahelyen, ahol jobban megbecsülik a munkájukat. A harmadik leggyakoribb indok a felmondásoknál a szakmai fejlődési lehetőség hiánya volt (42%). A Work Force partnerei a kilépő interjúk során hasonló válaszokkal találkoztak, a felmondás leggyakoribb oka náluk is a magasabb bérigény volt, a megkérdezett kollégák 86 százaléka ezért hagyta el pozícióját. Emellett gyakori válaszok még a magánéleti okok és a költözés is.

A felmérés résztvevőinek 60 százaléka nem váltott az elmúlt egy évben munkát, viszont a HR szolgáltató partnerei ennek ellenére több mint 10 százalékos fluktuációt tapasztaltak 2022-ben. Azok többsége, akik a közelmúltban felmondtak, szintén az alacsony fizetéssel és a megbecsülés hiányával indokolták döntésüket. A megkérdezettek között voltak olyanok is, akiket elbocsátottak, az ő esetükben legtöbbször létszámleépítések álltak ennek hátterében, de előfordult személyes ellentét is.

„Az inflációs környezet és a gazdasággal kapcsolatos negatív hírek hatására a COVID-időszakhoz hasonló szituáció alakult ki Magyarországon: egyre többen elégedetlenek, azonban egyre kevesebben mernek a biztosból a bizonytalanba váltani. Ez a kettős hatás egyrészt további bérnyomást eredményez, másrészt egy olyan láthatatlan fluktuációs kockázatot, ami a helyreálló piaci környezetben később bármikor elszabadulhat. Diverzifikált, rugalmas munkaerőstratégiával preventíven lehet kezelni a kockázatokat, ebben a HR szolgáltatók már korábban is bizonyítottak hazánkban” – mondta Gáspár Gergely, a Work Force HR szolgáltató értékesítési igazgatója.

A szakember szerint akár 4-6 hónapig is eltarthat egyes szakképzett fizikai pozíciók esetében a toborzás, ilyen például a hegesztői munkakör, mely hiányszakmának számít jelenleg Magyarországon. A szellemi munkavállalók kiválasztása is hosszú folyamat a cég partnereinek elmondása alapján, a legtöbben azt tapasztalták, hogy 1-2 hónapig is eltart, amíg kiválasztanak egy új, fehér galléros munkavállalót, ráadásul náluk az onboarding folyamat is hosszabb. A szellemi pozíciók esetében a legtöbb cégnél 1 és 3 hónap közé tehető a betanítás időszaka, míg a fizikai munkaköröknél ez csupán 2 héttől maximum 1 hónapig terjed.

„A keresleti munkaerőpiacon is sikeres toborzásnak olyan kulcstényezői vannak – például az adatbázisok, technológiák, vagy azonnal elérhető HR-kapacitások -, amelyeket nem minden cég tud vagy akar felépíteni. A vállalatok egyre nagyobb arányban fordulnak a klasszikus közvetítés felől a komplexebb megoldások, akár RPO irányába is, hogy a hiányzó munkaerőt a legrövidebb idő alatt fel tudják tölteni.A harmadik országbeli munkaerő-biztosítás óriási előnye, hogy a hozzáférhető munkaerőnek köszönhetően maga a toborzás 2-3 hét alatt lezárul a küldő országban, így a vállalat pontos létszámmal, az elvárások szerint kiválasztott dolgozókkal már biztosan tervezhet. A Work Force-nál emellett egyedi tesztelési lehetőségeket, akár próbagyártást is biztosítunk a kinti kiválasztás során, partnereink így a megérkezés előtt meggyőződhetnek a munkaminőségről, megbízhatóságról” – nyilatkozta Gáspár Gergely.

A megkérdezett vállalatok 86 százaléka munkatársak ajánlásai alapján választ új alkalmazottat, de gyakori a belső ajánlási bónusz is (71%). A felmérésben résztvevő cégek mindegyike biztosít utazási támogatást munkavállalóinak, hiszen szerintük ez is vonzóbbá tehet egy munkaadót. Emellett 71 százaléka a válaszadóknak sportolási lehetőséget is biztosít a dolgozóknak, hogy ezzel is pozitívabb benyomást tegyen meglévő és potenciális munkavállalóira.

Magyarországon dübörög a munkaerőhiány, jelenleg 80-100.000 a betöltetlen állás, így a hatékony toborzásnak kulcsfontosságú szerepe van a vállalatok számára. A helyzetet tovább árnyalja, hogy jelenleg mintegy 200-300 ezer ember szerepel az inaktív munkanélküliek csoportjában: ők nyugdíjasok és 25 év alatti fiatalok. Közel 60 ezer főt pedig a külföldi munkavállalók csoportja tesz ki. A megfelelő célcsoportok pontos felmérése és a hatékony kommunikáció segítségével a toborzásnak képesnek kell lennie megszólítani és elérni az összes releváns jelöltet, hogy a vállalatok erős és elkötelezett csapatot állíthassanak össze a sikeres működés érdekében.

A munkaerőpiacon zajló változások és a fokozott verseny miatt a vállalatoknak folyamatosan fejleszteniük kell toborzási stratégiájukat. Az optimális jelölt megtalálása és megszerzése kulcsfontosságú a vállalkozások sikeréhez. Sok vállalat szembesül azzal a dilemmával, hogy egy adott pozíció betöltését belső továbbképzéssel vagy külső források bevonásával oldják-e meg. A legtöbben a külső munkaerő toborzása mellett döntenek, mivel nincs megfelelő mentorálási vagy utánpótlás-programjuk.

(Katkics Attila)

A jó toborzás gyors és hatékony

A gyors és egyszerű jelentkezési folyamat elengedhetetlen a mai, felgyorsult világban. A felesleges lépések és körök megnehezítik a vállalatok dolgát, és rontanak a jelöltek motivációján is. Ma már nem érdemes motivációs levelet kérni, és a túlzottan hosszú pályázati anyagok helyett a lényegre törő, informatív álláshirdetéseket kell fókuszba helyezni, hiszen egyre nagyobb a verseny a megfelelő jelöltekért. Az álláskeresőknek csak néhány másodpercük van arra, hogy eldöntsék, jelentkeznek-e egy állásra vagy sem és a piac bizony tele van lehetőségekkel. Ezért kell kiemelni a hirdetésekben a legfontosabb információkat és előnyöket, és biztosítani, hogy a pályázó néhány kattintással elküldhesse önéletrajzát.

„Unalmas, vagy rossz időben kapcsolt hirdetésekre senki sem fog jelentkezni. Ezenkívül figyelnünk kell a szövegezésre is, és érdemes megnézni, hogy a konkurencia hogyan toboroz, milyen hibákat vét- ebből előnyt tudunk kovácsolni. Mivel hatalmas a munkaerőhiány, a legjobb eszközökkel és tűpontosan kell dolgoznunk” – árulta el Katkics Attila üzleti tanácsadó, HR szakember.

Haladni kell a korral

Az „employer branding” ma már kikerülhetetlen része a toborzási folyamatnak. Érdemes bemutatni a vállalat kultúráját, előnyeit, a karrierút-lehetőségeket és szakmai fejlődési pontokat. Emellett modern technikákkal is bátran lehet kísérletezni, például a videós toborzás és a közösségi média platformok használata is meghozhatja a várt eredményt.

A munkaerőtoborzás komplex és kihívásokkal teli folyamat. Ahhoz, hogy egy vállalat sikeresen megtalálja és megszerezze a megfelelő jelölteket, szinte elengedhetetlen egy szakértő segítsége. Egy tapasztalt toborzási szakember ismeri a piaci trendeket, tudja, hogyan kell hatékonyan kommunikálni a cégben rejlő lehetőségeket, és segít a legmegfelelőbb jelöltek felkutatásában. Alkalmazásával a vállalatok jelentős előnyre tehetnek szert a versenytársakkal szemben.

A nyári időszakban, országszerte több mint hatszáz, kezelőszemélyzet nélküli étel- és italautomatát „élesztettek újra” a Nemzeti Adó- és Vámhivatal (NAV) ellenőrzéseinek hírére: a korábbi időszakhoz képest a négyszeresére ugrott a visszakapcsolások száma. Többmilliós büntetést és utólagos ellenőrzést is kockáztat az az üzemeltető, aki szabálytalanul működteti automatáját.

A NAV, honlapjának Adótraffipax rovatában tette közzé, hogy június 1-től fokozottan ellenőrzi a kezelőszemélyzet nélküli automata berendezéseket, különösen ott, ahol az üzemeltető korábban felügyeleti egység nélkül működtette a berendezést, vagy az automata szüneteltetését jelentette be. A hír hatására sok vállalkozó még a várható ellenőrzés előtt rendezte automatája státuszát.

(A fotó illusztráció)

A főként gyárépületekben, gyártócsarnokokban, kórházakban, iskolákban, közterületeken, pályaudvarokon vizsgált automaták egy részéről még így is kiderült, hogy bejelentés vagy felügyeleti egység nélkül üzemeltetik azokat, nincs vagy nincs kihelyezve a regisztrációs számuk, AFE-kódjuk, illetve a papíron bejelentett szüneteltetés vagy befejezés ellenére jelenleg is működnek, illegálisan.

Az ellenőrzések rávilágítottak arra is, hogy a fekete üzemeltetésről az ingatlan üzemeltetője sokszor nem is tud, nem is feltételezi, hogy partnere, kijátszva a szabályokat, bejelentés nélkül működteti automatáit.

Fennakadt a NAV hálóján egy olyan, korábban már sorozatos mulasztásokon ért egyéni vállalkozó is, aki tevékenysége szüneteltetése ellenére folyamatosan működtet automatákat, ráadásul felügyeleti egység nélkül. A NAV a vállalkozó és cége valamennyi berendezését feltérképezte és vizsgálja.

A revizorok a szabályszegőket akár egymillió forint mulasztási bírsággal is sújthatják, ezen túl meg kell fizetni az eltitkolt bevételek utáni adót, továbbá a késedelmi pótlékot és adóbírságot is. Mivel az illegális üzemeltetésnél a szándékos adóeltitkolás ténye megkérdőjelezhetetlen, az adóbírság összege a be nem fizetett adó kétszerese is lehet.

Ezek a szabálytalanságok nemcsak az államkasszát, hanem a tisztességes piaci szereplőket is károsítják. A NAV ezért folytatja az automaták fokozott ellenőrzését, amelynek fókuszában továbbra is a csak papíron szüneteltetők, illetve befejezést jelentők, de az üzemeltetést valójában folytató, vagy az automatát felügyeleti egység nélkül üzemeltetők állnak – közölte honlapunkkal dr. Kis Péter András a NAV szóvivője.

MBH Bank: minimálisan éreztette hatását az árstopok kivezetése.

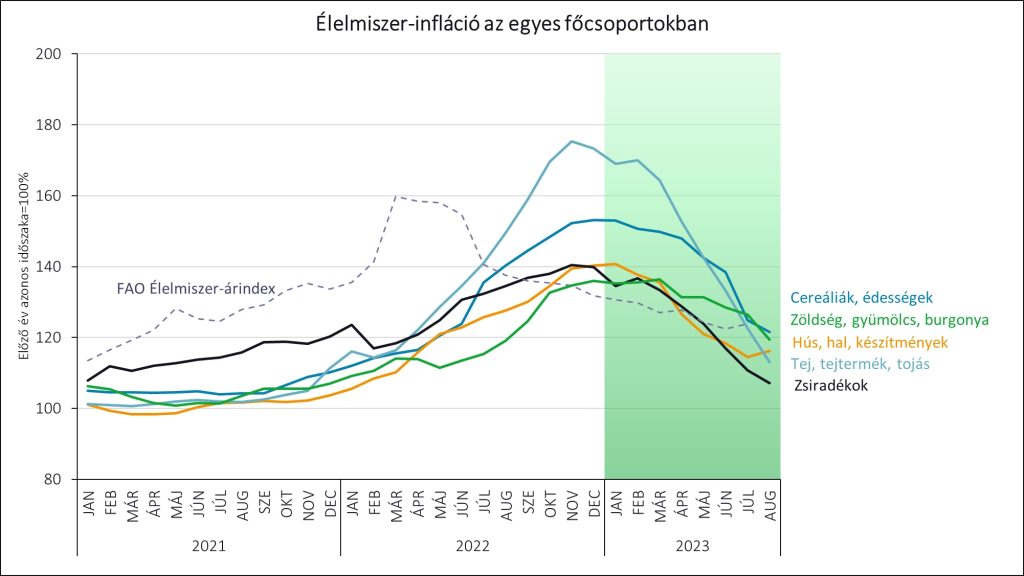

Újabb lélektani határ alá csökkent az élelmiszer-infláció Magyarországon azzal, hogy augusztusban kevesebb mint 20 százalékra mérséklődött az élelmiszerek drágulása – mutattak rá az MBH Bank Agrár- és Élelmiszeripari Üzletágának elemzői a Központi Statisztikai Hivatal (KSH) által pénteken ismertetett inflációs adatokra reagálva. „A múlt hónapban is folytatódott az infláció január óta tartó lassulása, továbbra is afelé tartunk, hogy év végére éves összehasonlításban egyszámjegyű lesz a drágulás mértéke” – hangsúlyozták. Az élelmiszerár-stopok augusztus eleji kivezetése minimálisan éreztette hatását a bolti árak alakulásában, amelyben most lett tetten érhető a sertéspiacon év elején végbement drágulás is.

A múlt hónapban egy átlagos bevásárlás 19,5 százalékkal került többe, mint 2022 azonos időszakában. Júliusban éves összehasonlításban még 23,1 százalék volt az élelmiszer-infláció mértéke. Hónapról hónapra vizsgálva azonban nőtt a drágulás mértéke, igaz csak 0,3 százalékkal.

„Ez főként két tényezőnek tudható be” – mondta Héjja Csaba, az MBH Bank Agrár- és Élelmiszeripari Üzletágának szenior elemzője: „Minimális ugyan, de volt hatása az élelmiszerár-stopok kivezetésének, hiszen az árstopos termékek alapára egyes esetekben 15-20 százalékkal lett magasabb egyik hónapról a másikra”.

Emellett pedig „most ért a boltokba” a sertéspiacon már az év elején kialakult árszint. „A vágósertés ára 30-40 százalékkal magasabb az előző évinél. Ez az árváltozás persze nem fog egy az egyben megjelenni a bolti árakban, nem kell a sertéshús árának ilyen mértékű növekedésére számítani. A havi áremelkedés viszont így is 7 százalékos volt ebben a termékkörben” – magyarázta a szakértő, hozzátéve, hogy az élelmiszerárak átlagosan 0,3 százalékos havi emelkedése semmiképp sem nevezhető érdeminek. „Ki kell emelni, hogy a fogyasztói kosárban lévő termékek 60 százaléka egyáltalán nem drágult, sőt, a termékek fele olcsóbb lett augusztusban, mint júliusban volt. A legtöbb esetben ez ráadásul az év eleje óta tartó trendszerű csökkenés. A termékek csupán ötödénél ment végbe 1 százalék feletti drágulás júliushoz képest, de ez is alapvetően az árstopok kivezetésének a már említett hatása, illetve a természetes piaci folyamatok következménye” – mutattak rá a bank elemzői.

„Üdítő kivétel” Héjja Csaba szerint a finomliszt bolti ára, amely augusztusban a terménypiacon év eleje óta alacsony árkörnyezet hatására és az árstop kivezetése ellenére 15-20 százalékkal csökkent az előző hónaphoz képest. Havi összehasonlításban szintén csaknem 10 százalékkal lett olcsóbb a tojás, emellett folytatódott a tejtermékek árában az év eleje óta tartó havi 2-4 százalékos csökkenés. „Jó hír továbbá, hogy sokunk kedvence, a kávé 1,7 százalékkal lett olcsóbb a boltokban” – mondta a szakértő.

Az MBH Bank agrár- és élelmiszeripari szakértői kiemelték, annak ellenére, hogy havi alapon összességében némileg drágultak az élelmiszerek, továbbra is nagy biztonsággal azt valószínűsítik: éves összevetésben 2023 végére egyszámjegyű lesz az élelmiszer-infláció.

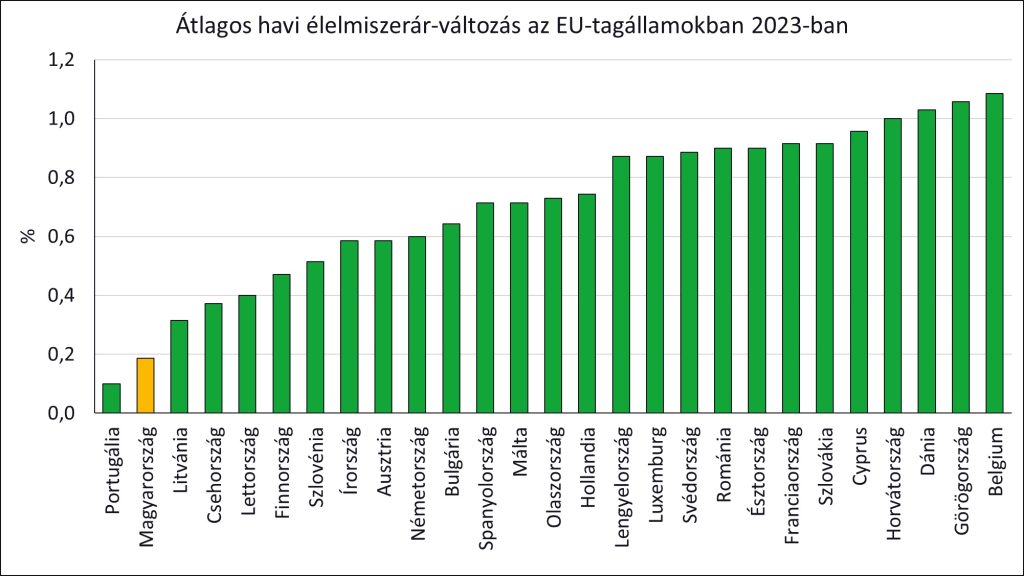

Felhívták a figyelmet arra is, hogy az Európai Unió statisztikai hivatala által összeállított élelmiszer-inflációs mutatót tekintve Magyarországon a második legalacsonyabb a drágulás hónapról hónapra vizsgált mértéke: idén eddig átlagosan 0,2 százalék. Magyarázatként hozzáfűzték: „ugyan a drágulás az előző év azonos időszakához viszonyítva még mindig a legmagasabb Európában, az évközi folyamatok kiemelten kedvező irányba mutatnak, azaz hónapról hónapra érezhetően kisebb terhet jelent a bevásárlás”.

Idén Magyarországon – és általában a világban – nagyobb mennyiségű termésre lehet számítani a gabonákból és az olajos magokból, mint tavaly, amellett, hogy 5-10 százalékkal esik a forgalom a hazai élelmiszer-kiskereskedelemben.

„Tehát a terményárakban, ami a bolti árak alapját jelenti, nem várható emelkedés. Így előbb-utóbb a termékek lényegesen alacsonyabb áron kerülnek ki a boltok polcaira. A legnagyobb csökkenést ugyanaz a termékkategória fogja mutatni, amelyik tavaly a leginkább drágult: a tej és a tejtermékek köre. A hazai tejfelvásárlási ár júliusban újabb mintegy 5,5 százalékos csökkenés után kilogrammonkénti 153,17 forintra esett vissza. Ez január óta csaknem 30 százalékos esés, ami előbb-utóbb be fog épülni a bolti árakba.”