Májusban a fogyasztói árak átlagosan 4,4 százalékkal voltak magasabbak, mint egy évvel korábban – derült ki a Központi Statisztikai Hivatal legfrissebb jelentéséből. Az előző hónaphoz képest az árak 0,2 százalékos növekedést mutattak, ami lassú, de kitartó inflációra utal.

Az élelmiszerek drágulása továbbra is jelentős. Éves összevetésben az árak átlagosan 5,9 százalékkal emelkedtek, azonban egyes alapvető termékeknél ennél jóval nagyobb árnövekedés történt. A tojás, az étolaj, a liszt, a kávé, a csokoládé és a gyümölcslevek ára kétszámjegyű növekedést mutatott.

Ugyanakkor voltak olyan termékek is, amelyek ára csökkent: a margarin például jelentősen olcsóbb lett, ahogy a tejtermékek, a párizsi, kolbász és a sertéshús is mérsékeltebb áron volt elérhető.

A szolgáltatások terén szintén érezhető volt az áremelkedés: átlagosan 5,9 százalékkal fizettek többet a fogyasztók, mint egy éve. A postai szolgáltatások, a lakbérek, az autó- és lakásjavítás, valamint az üdülések ára különösen emelkedett. A szeszes italok és dohánytermékek ára összességében 7,3 százalékkal nőtt, ezen belül a dohányáruké még ennél is nagyobb mértékben.

A háztartási energiáért átlagosan 5,3 százalékkal kellett többet fizetni. Kiemelkedő a vezetékes gáz árának 11,4 százalékos növekedése, miközben a palackos gáz is drágult, bár kisebb mértékben. A tartós fogyasztási cikkek piacán vegyes képet mutat a statisztika: az ékszerek ára jelentősen nőtt, ahogy az új autóké is, miközben a használt személygépkocsik ára csökkent.

A gyógyszerek és gyógyászati termékek ára éves szinten 5,4 százalékkal emelkedett. Az autósok számára jó hír, hogy a járműüzemanyagok ára 4,8 százalékkal csökkent, ami ellensúlyozhatja valamelyest a háztartásokat érintő egyéb költségnövekedéseket.

Havi szinten, áprilishoz képest az élelmiszerek ára 0,6 százalékkal nőtt. Ebben jelentős szerepet játszottak az idényjellegű termékek – mint a burgonya, friss zöldségek és gyümölcsök – drágulása. A csokoládé, kakaó, kávé, büfétermékek és sertéshús ára is nőtt, míg a tojás, a margarin és a tej ára valamelyest csökkent.

Az alkoholos italok és dohánytermékek havi szinten 0,9 százalékkal drágultak. A háztartási energia ára szintén emelkedett, különösen a vezetékes gázé. A szolgáltatások ára összességében enyhe, 0,1 százalékos csökkenést mutatott, amit főként a telefon- és internetszolgáltatások árcsökkenése okozott. Ezzel szemben a belföldi üdülés és a testápolási szolgáltatások ára nőtt. Az üzemanyagok ára áprilishoz képest is csökkent, míg a gyógyszerek enyhe áremelkedést mutattak.

A májusi adatok azt mutatják, hogy az infláció mértéke továbbra is magasabb a jegybanki célértéknél, bár a hónapok óta tartó enyhülés jelei már érzékelhetők. A háztartások számára továbbra is kihívást jelent az alapvető termékek és szolgáltatások drágulása, még ha az áremelkedés üteme lassul is.

Kamatakciók várják majd a lakást vásárló fiatal családokat ősszel.

Két év után emelkedett 1 százalék fölé a 10 évre fixált jelzáloghitelek átlagos kamatfelára. Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője szerint emiatt a bankok ősztől komolyabb lakáshitel-akciókba kezdhetnek – a jövőre változó CSOK és Babaváró támogatást ősszel igénylőkre bizonyosan kedvező ajánlatok várnak majd.

Szánalmas fél évet produkált a magyarországi lakáshitelpiac: az év első hat hónapjában kevesebb mint 257 milliárd forint értékű lakáshitelt vettek csak fel a magyar családok, így az elmúlt évhez képest a kihelyezések kétharmada tűnt el a bankokból. Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője szerint ugyanakkor óvatos jelek mutatnak arra, hogy a következő hónapokban felélénkülhet a piac, mivel csökkenni fognak a lakáshitelkamatok.

Csökkennek a hitelkamatok

A szakértő szerint a jegybanki alapkamat csökkenése két irányból jelent majd támaszt azoknak, akik lakáshitel-felvételben gondolkodnak. Egyrészt a Magyar Nemzeti Bank (MNB) által beindított kamatcsökkentési ciklusnak köszönhetően az elmúlt hónapokban számottevően csökkentek a bankközi piacon a referenciakamatok, amelyek meghatározzák a lakáshitelek árazását is. A legnépszerűbb kamatperiódus, a 10 éves futamidőre fixált hitelek referenciamutatója, a 10 éves BIRS értéke a 2022. december végi 9,6 százalékról már közel 400 bázispontot csökkent: július végén 6,86 százalékon állt.

A bankok az MNB kamatcsökkentését követően a piaci lakáshitelkamatoknál is óvatosan érvényesíteni kezdték a kamatcsökkentést. A jegybank júniusi kimutatása szerint egy 10 évre fixált lakáshitelt átlagosan 8,1, a futamidő végig fix törlesztéssel bíró kölcsönt 8,75 százalékos kamat mellett lehetett kapni júniusban. A kamatok csökkenése április óta tart.

Nagyobb a tér banki akciókra

Gergely Péter szerint azonban a legnagyobb változást a piacon az okozhatja, hogy a pénzpiaci kamatláb csökkenésének köszönhetően a lakáshitelkamatokban újra megjelent a kamatfelár, azaz a bankok magasabb kamaton tudtak szerződni ügyfeleikkel, mint amekkora kamatot akkor kapnának, ha a pénzüket a bankközi pénzpiacon helyeznék ki. A 10 évre fix hitelek esetében a kamatfelár 2021. decembertől kezdve negatív volt, a fordulat idén márciusban következett be. Az MNB júniusi statisztikái szerint a 10 éve fixált hitelek esetében az aktuális pénzpiaci kamat és az átlagos hitelkamat közötti kamatkülönbözet 2021 júliusát követően újra 1 százalékpont fölé emelkedett. Utoljára ilyen kamatfelárral 2021 júniusában tudtak dolgozni a pénzintézetek.

Gergely Péter ezzel kapcsolatban arra hívja fel a figyelmet, hogy a megnövekedett kamatfelár a jelen piaci környezetben nem azért fontos, mert a bankok számára így komolyabb megtérülést hoz a lakáshitelek kihelyezése, hiszen az érdeklődés egyelőre gyenge a termékek iránt. A BiztosDöntés.hu szakértője szerint a megnövekedett kamatfelár a korábbiaknál sokkal nagyobb lehetőséget biztosít a pénzintézeteknek arra, hogy a következő hónapokban érdemi lakáshitel-akciókkal, egyedi kamatkedvezményekkel kínáljanak még versenyképesebb kamatokat a lakáshitel iránt érdeklődő ügyfelek számára.

A szakember szerint ezeknek az akcióknak legfőbb címzettjei azok a fiatal családok lehetnek, akik szeretnék kihasználni a családtámogatási rendszer 2024-től megszűnő kedvezményeit, így a városi CSOK-ot és a hozzá kapcsolódó CSOK-hitelt, valamint babaváró támogatást. Az ő lakáshoz jutásukhoz szükséges további hitelfelvételnél egész biztosan komoly kamatkedvezményekkel számolhatnak majd.

A nemzetközi fuvarozók, és a határmenti vállalkozók külföldre vihetik a tankolásaikat.

Október 1-től 17,6 százalékkal – a KSH júliusi inflációs adatával egyező mértékben – emelkedhet az útdíj a HU-GO rendszerben.

Ez 3 év alatt 41,5 százalékos növekedést jelent, de az útdíjrendszer 2024. január 1-i átalakítása újabb jelentős díjemelést hozhat, így a magyar útdíj Európa éllovasai közé kerül.

A fuvarozást terhelő másik meghatározó költségelem, az üzemanyag ára is dinamikusan nő: májustól augusztusig literenként 100 forinttal (+20 %) drágult a gázolaj.

A környező országokban esetenként már olcsóbb a tankolás, a januártól várható jövedékiadó-emelést követően pedig jelentős lehet a különbség, ezért a nemzetközi fuvarozók, és a határmenti vállalkozók külföldre vihetik a tankolásaikat.

Ez jelentős adóbevétel kiesést jelent majd a költségvetés számára.

A magas költségek miatt felgyorsul a belföldön tevékenykedő magyar vállalkozások piacvesztése, fokozódik a magyar közúti fuvarozók kiszorulása a hazai és a nemzetközi piacról, miközben erősödik a külföldi, elsősorban harmadik országos cégek jelenléte.

A Magyar Közúti Fuvarozók Egyesülete (MKFE) – egyetértve a Kormány inflációs céljaival és a logisztikai ágazat versenyképességét javító intézkedéseivel – szakmai egyeztetést kezdeményez a közlekedési tárcával az útdíjrendszer és a jövedékiadó szabályok felülvizsgálatáról annak érdekében, hogy növekvő pályán maradjon a magyar logisztikai ágazat, s megvalósuljanak a Kormány inflációs célkitűzései – közölte az MTI Országos Sajtószolgálatával az MKFE.

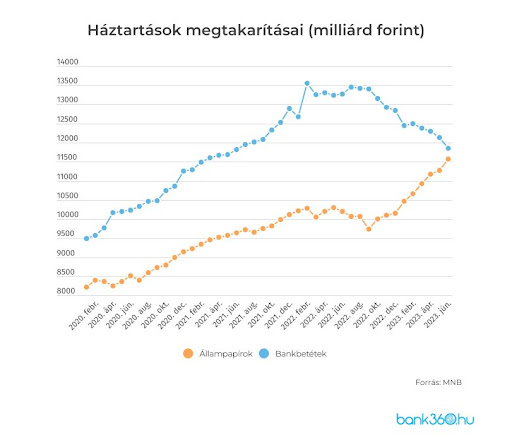

Százezresével nyitják az értékpapírszámlát a kisbefektetők, ismét tarol a tbsz, és lassan több pénze van a lakosságnak állampapírban, mint bankbetétben. A spekulánsok kedvence pedig továbbra is az OTP-részvény – írja elemzésében a Bank360.hu.

Több mint 230 ezer új értékpapírszámla, 16,5 ezer új tartós befektetési számla és csaknem 2800 milliárd forintnyi friss lakossági megtakarítás a különböző értékpapírokban – ezt eredményezte a magas inflációs és a kamatokra kivetett szocho az idei első félévben. A Magyar Nemzeti Bank (MNB) friss adatai szerint teljesen felforgatta a megtakarítási piacot a válság. A 25 százalék fölött tetőző infláció és a befektetésekre júliustól kivetett új sarc magyarok százezreit késztette lépésre.

Csak a Magyar Államkincstárnál 140 ezer új értékpapírszámlát nyitottak az idén, a befektetési szolgáltatóknál (ezek bankok, brókercégek és a fióktelepek lehetnek) további 96 ezer új számla nyílt meg, és a történelem során először meghaladta a 2 milliót az értékpapírszámlák száma. Arra is egyre jobban ügyelnek a kisbefektetők, hogy a hosszabb távú, nem állampapírban lévő megtakarításaik hozamát ne terhelje adó vagy szociális hozzájárulás (szocho).

Az idén csaknem 16,5 ezer új tartós befektetési számla (tbsz) nyílt meg a befektetési szolgáltatóknál, ezzel a tbsz-ek száma 274 ezerre nőtt, ami csaknem hároméves rekord. Az ilyen számlákon tartott értékpapírok hozama és árfolyamnyeresége a gyűjtőévet követő ötödik év után adómentesen felvehető.

Az idén június végén fordult elő az is első ízben, hogy a háztartások értékpapír-állománya átlépte a 20 ezer milliárd forintos lélektani határt, sőt megközelítette a 20,6 ezer milliárd forintot. Ennek több mint a fele, 11,57 ezer milliárd forint állampapírban volt, ami azt jelenti, hogy a háztartások állampapír-állománya már alig marad el a bankbetétekétől, amely 11,85 milliárd forintra süllyedt a félév végére. Egy-két hónapon belül akár az is megtörténhet, hogy több pénzt tart majd a lakossági állampapírban, mint a bankszámláin. Erre még akkor is jó esély lenne, ha a bankoknak nem kellene küldeni az ősz folyamán kötelező tájékoztató levelet az ügyfeleiknek arról, mennyivel jobban jártak volna, ha a nulla közeli kamatozású lekötetlen betét helyett állampapírba tették volna a megtakarításukat.

Minden jobb a bankbetétnél

Van persze most is néhány 10 százalék fölötti lekötött betéti ajánlat egyes bankoknál, és a privátbanki ügyfelek egy része feltehetően hozzáférhet a jelenleg 15 százalékos egynapos jegybanki betéthez is, de kamatadó és a szochó miatt most már ezek kamatából összesen 28 százalékot le kell adni az államnak, ami erősen csökkenti a megtakarítások vonzerejét. A bankbetétekből épp ezért a lakosság több mint 820 milliárd forintot vont ki az első félévben.

A 16 százalékról induló, majd folyamatosan csökkenő kamatozású Prémium Magyar Állampapír (PMÁP) ezzel szemben nagyot ment. Elsősorban ennek a kötvénynek köszönhető, hogy a háztartások fél év alatt több mint 1400 milliárd forintnyi friss pénzt fektettek állampapírokba. A befektetési alapok is elképesztően sok pénzt vonzottak. Januártól június végéig csaknem 1080 milliárd forintnyi háztartási megtakarítás került az alapokba, vélhetően a szocho bevezetése is hozzájárult ahhoz, hogy június különösen erős hónap volt 325,8 milliárd forintos friss lakossági beáramlással. A háztartások befektetési alapokban lévő megtakarításainak értéke a félév végére átlépte a 7220 milliárd forintot, ami történelmi rekord.

Egyre kilátástalanabb helyzetet jeleznek a Magyar Nemzeti Bank statisztikái a lakosság pénzügyi erejéről. Miközben ugyanis az extra magas kamatok távol tartják a lakosságot a klasszikus hitelfelvételtől, addig a mindennapi megélhetés miatt kényszerből igénybe vett folyószámla és hitelkártya tartozások csúcsokat döntenek – hívja fel a figyelmet Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

Miközben az extra magas kamatok miatt a lakosság távol tartja magát a klasszikus hitelfelvételtől, addig mindennapi kiadások finanszírozásában szerepet kapó likviditási hitelek felhasználása egyértelműen azt mutatja, hogy egyre kevésbé tudnak kijönni a magyar családok a hónap végére a jövedelmükből, így azt kényszerből hitelből egészítik ki.

Az év első 5 hónapjában több, mint 50 százalékkal kevesebb lakáscélú és fogyasztási hitelt vettek fel a háztartások, mint 2022. hasonló időszakában – idézi a Magyar Nemzeti Bank (MNB) statisztikáit Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője. A szakember szerint a családok lépése érthető, hiszen egy ma felvett 20 millió forintos 20 éves lakáshitel havi törlesztőrészlete 182 800 forint, ötödével, több, mint 32 ezer forinttal magasabb, mint amilyen törlesztéssel egy évvel ezelőtt lehetett szerződni a bankokkal. Egy 5 millió forintos 5 éves futamidejű személyi hitel esetében pedig a tavalyi 118 ezer forint helyett idén májusban már akár 131 ezer forintos törlesztést kellett vállalnia a hiteligénylőknek. Ilyen kondíciók mellett kétszer is meggondolja az ember, hogy bármilyen beruházásba fogjon.

Ugyanakkor a drasztikusan magas, 25 százalék feletti kamatok sem parancsolnak megálljt a mindennapi élet finanszírozását kiegészítő hiteltermékek keresletének. Ennek oka egyértelműen az lehet, hogy a háztartások egyre nagyobb részének pénze elfogy a hónap során, s azt kénytelenek kiegészíteni. Május végére 300 milliárd forint fölé emelkedett a lakosság folyószámlahitel jellegű tartozása. Utoljára 10 éve, 2013-ban volt példa arra, hogy a folyószámlahitelek állománya 7 egymást követő hónapban is emelkedést mutasson – a keretek kihasználása tavaly november óta folyamatos növekedést mutat éves bázison – emlékeztet Gergely Péter.

A BiztosDöntés.hu pénzügyi szakértője ennél is aggasztóbbnak tartja, hogy 2015 februárja óta még nem volt olyan magas a lakosság hitelkártya tartozása, mint idén májusban: a kártyabirtokosok 146 milliárd forinttal tartoztak a hónap végén a bankjuknak.

A fenti adat annak fényében elgondolkodtató, hogy amíg a folyószámlahitelek esetében a tartozás „csak” a következő havi fizetés beérkezéséig kamatozik (hiszen akkor a bank automatikusan levonja a tartozás összegét), addig a hitelkártya tartozások esetében a tartozás döntő része hónapról-hónapra kamatos kamattal növekszik – az éves 26,44 százalékos átlagos hitelkártya kamat havi 2 százalékot meghaladó tehernövekedést takar – emlékeztet Gergely Péter.

A BiztosDöntés.hu pénzügyi szakértője szerint a fentiek miatt a hitelkártya tulajdonosoknak különösen fontos, hogy amikor lehetőségük van rá, azonnal fizessék vissza a teljes fennálló tartozást. A hitelkeret minden visszafizetés után megnyílik, s kondíciók szerint akár 45 napig ingyen lehet használni a bank pénzét – ami kedvezőbb, mint a mínuszba ment egyenleg után rögtön kamatozó folyószámlahitel. Ugyanakkor a hitelkártya használat tudatosabb viselkedést igényel, mert különben igen sokba kerül – figyelmeztet Gergely Péter.