Akár virágot ültetünk, akár zöldséget termesztünk, 2025-ben a kertészkedés már korántsem olcsó hobbi. A Központi Statisztikai Hivatal (KSH) inflációs adatai szerint a háztartási eszközök, vegyi áruk és kertészeti termékek ára jelentős emelkedést mutatott az elmúlt évben, ami a hobbikertészek pénztárcáját is erősen érinti.

A virágföld, a növényvédő szerek és a palánták akár 10–12%-kal is drágábbak lehetnek a tavalyi árakhoz képest, és a kerti szerszámok ára sem maradt le az áremelkedésben. De vajon mennyivel kerül többe egy tavaszi kertindítás, és hogyan lehet spórolni a zöldövezeti élvezeteken?

Ebben a cikkben összegyűjtöttük a legfrissebb statisztikai adatokat, és gyakorlati tanácsokat is adunk, hogy a kertészkedés továbbra is örömforrás maradhasson – ne pénznyelő.

Palánták és vetőmagok – a tavaszi szezon nyertesei vagy dráguló alapkellékek?

A kiskertészek tavaszi alapfelszereléséből szinte lehetetlen kihagyni a palántákat és vetőmagokat – ezek a szezon indításának nélkülözhetetlen kellékei. Azonban a friss inflációs adatok szerint a kertészeti termékek kategóriájába sorolt árucikkek, ahová a palánták és vetőmagok is besorolhatók, 2024-ben átlagosan 7%-kal, 2025-ben pedig további 6%-kal drágultak.

Ez azt jelenti, hogy:

egy népszerű paradicsom palánta ára 1 000–1 300 Ft között mozoghat,

egy színes virágmag-keverék akár 20–30%-kal többe is kerülhet, mint 1-2 évvel ezelőtt.

A drágulás hátterében részben a szállítási és energiaárak növekedése, részben a megnövekedett kereslet áll – a pandémia óta ugyanis újra reneszánszát éli a saját termesztésű zöldség és virág.

Spórolási tipp kezdőknek:

Magfogás otthon – ha egyszer már megvettél egy jó paradicsomfajtát, a következő évben saját magjaidat is felhasználhatod.

Csíráztatás helyett palántacsere – sok kertész közösség kínál cserelehetőséget.

Vetőmagos akciók télen – érdemes korábban megvenni a magokat, még szezon előtt.

Aki ügyesen tervez, az nemcsak költséget spórolhat, de sokkal nagyobb élményt is átélhet, mint egy kész palánta megvásárlásával.

Növényvédelem és tápanyagpótlás – vegyszer vagy természetes megoldás?

A gondosan elültetett palánták megvédése és táplálása szinte elengedhetetlen, ha egészséges termést szeretnénk. Ehhez viszont gyakran szükség van különféle növényvédő szerekre és tápanyagpótlókra – márpedig ezek ára az elmúlt évben jelentősen megemelkedett.

A KSH adatai alapján a „háztartási vegyi áruk” kategória – amelybe a növényvédő szerek is beletartoznak – 2024-ben 12%-os, 2025-ben további 9%-os áremelkedést mutatott. Ez különösen érzékenyen érinti azokat, akik nagyobb veteményest gondoznak, vagy rendszeresen használnak speciális készítményeket (pl. réz- és kénalapú gombaölők, lombtrágyák, levéltetű elleni szerek).

5 természetes alternatíva a költséges vegyszerek helyett:

Csalánlé permet – természetes rovarriasztó és tápanyagforrás is egyben.

Fahamu – kiváló káliumforrás, főleg gyökérzöldségekhez.

Komposzttea – élő mikroorganizmusokkal dúsított tápoldat.

Tejes víz (1:10 arányban) – hatásos lehet lisztharmat ellen.

Fokhagyma- és szódabikarbónás oldat – enyhébb gombás fertőzések megelőzésére.

Ezek az otthon is elkészíthető, olcsó megoldások nemcsak pénztárcakímélőek, de környezetbarát alternatívát is jelentenek. Egyre többen térnek át rájuk, nemcsak spórolásból, hanem a vegyszermentes kert iránti elköteleződés miatt is.

Díszkertek luxuscikkei? – A virágföld és balkonládák áremelkedése

A virágos balkon, a dús ágyások és a frissen beültetett cserepek látványa sokak számára a tavasz és a nyár szimbóluma. Azonban aki 2025-ben virágföldet, balkonládát vagy nagyobb kaspót szeretne vásárolni, könnyen szembesülhet vele: ezek ára ma már messze nem filléres tétel.

A KSH inflációs statisztikái szerint a „kertészeti termékek” kategóriába tartozó árucikkek – amelyek közé a virágföld és kisebb kerti kiegészítők is sorolhatók – 2024-ben átlagosan 7%-kal, 2025-ben pedig további 6%-kal drágultak. Egy 50 literes általános virágföld ára ma már sok helyen 2 000 Ft körül mozog, míg a dekoratívabb kaspók és balkonládák akár 4–6 000 Ft-ba is kerülhetnek.

Spórolási lehetőségek a díszkertben:

Házi komposzt – nem csak tápanyagban gazdag, de kiváltja a virágföld egy részét is.

Újrahasznosított edények – régi vödrök, ládák, fém- vagy faraklapok is alkalmasak ültetésre.

Többutas ültetés – egy nagyobb edénybe többféle növény is kerülhet, csökkentve a szükséges föld- és kaspómennyiséget.

Évelők egynyáriak helyett – hosszabb távon megtérülnek, hiszen évről évre újra kihajtanak.

Ezekkel az ötletekkel nemcsak pénzt takaríthatsz meg, de fenntarthatóbbá is teheted a díszkerted kialakítását.

Így spórolhatsz a kertben 2025-ben – 5 gyakorlati tipp

A kertészkedés valóban egyre költségesebb, de a jó hír az, hogy számos trükkel mérsékelhetők a kiadások – különösen, ha előre tervezel, és kihasználod a természet adta lehetőségeket. Íme 5 egyszerű, de hatékony módszer, amivel 2025-ben is megőrizheted kerted szépségét, anélkül, hogy vagyonokat költenél:

1. Készíts saját komposztot

Ahelyett, hogy drága virágföldet vagy műtrágyát vásárolnál, állíts elő otthon tápanyagban gazdag komposztot konyhai és kerti hulladékból. Ez nemcsak ingyenes, de fenntartható is.

2. Gyűjts és használj magokat

Ha az idei szezonban egészséges növényeket neveltél, jövőre már saját vetőmaggal is dolgozhatsz. Paradicsom, paprika, bazsalikom – sokféle fajta alkalmas magfogásra.

3. Cserélj szerszámot, palántát, földet más kertészekkel

A helyi közösségi csoportokban vagy városi kertprogramokban gyakoriak az ingyenes cserebere akciók – ezzel jelentősen csökkentheted a beszerzési költségeket.

4. Spórolj vízzel – mulcsozz és gyűjts esővizet

A víztakarékosság kulcsa a talaj takarása (mulcs), valamint az esővíz gyűjtése és újrahasznosítása – így a nyári öntözés sem emeli meg a számláidat.

5. Válassz évelőket az egynyáriak helyett

Bár elsőre drágábbnak tűnhetnek, az évelők évről évre visszanőnek – így hosszú távon sokkal gazdaságosabbak, mint a minden évben újraültetendő növények.

Ezek az aprónak tűnő lépések összeadódva komoly megtakarítást jelenthetnek – miközben a kertészkedés élménye és értéke is megmarad.

Érdemes még kertészkedni ilyen árak mellett?

A számok alapján kétségtelen: a kertészkedés 2025-ben már nem az olcsó hobbik közé tartozik. A virágföldtől a palántákon át a növényvédő szerekig szinte minden termékkategória érezhetően drágult az elmúlt egy évben. Mégis, a kertészkedés töretlenül népszerű – és nem véletlenül.

A saját kert nemcsak friss zöldséget, színes virágokat és tiszta levegőt ad, hanem mentális kikapcsolódást, önellátás-élményt és természetközeli örömöket is. Ezeket az élményeket nehéz pénzben mérni – és sokak szerint minden ráfordított forintot megérnek.

Ha tudatosan tervezel, újrahasznosítasz és kihasználod a természet adta lehetőségeket, akkor a kerted nemcsak virágba borul, hanem a pénztárcád is fellélegezhet. (Forrás: kert-to-hu)

Világsiker magyar innovációval: a MyBusDirect forradalmasítja a dolgozói közlekedést

Magyar startup nyerte a Minőség-Innováció 2024 díjat – A jövő munkahelyei már zölden járnak dolgozni

Egy magyar startup új szintre emelte a fenntartható közlekedést: a MyBusDirect Zrt. forradalmi dolgozói szállítási rendszere nemcsak költséget csökkent a cégeknek, hanem látványosan mérsékli a környezeti terhelést is. A megoldás világszerte elismerést váltott ki: a cég elnyerte a rangos Minőség-Innováció 2024 nemzetközi díjat, amellyel Bangkokban és Budapesten is kitüntetik.

A PetTrack Zrt. leányvállalataként működő MyBusDirect fejlesztése új alapokra helyezte a munkahelyi személyszállítást: az okos rendszer egyszerre szolgálja ki a megrendelők gazdasági érdekeit, a munkavállalók kényelmét és a fenntarthatóság szempontjait.

Két érdek, egy megoldás

A MyBusDirect2021-ben vált önálló céggé, miután a dolgozói buszjáratok optimalizálásával foglalkozó anyavállalat felismerte: az eddig párhuzamosan működő céges járatokat összehangolva jelentős költség és emisszió csökkentés érhető el. Az új rendszer lényege, hogy a cégek azonos útvonalon közlekedő dolgozóikat összevont járatokkal szállíttatják, ezzel kiváltva a felesleges, félig üres buszokat. A végeredmény: kevesebb jármű, alacsonyabb költségek, kisebb karbonlábnyom.

Okos rendszer, teljes átláthatóság

A MyBusDirect platformja nemcsak független és auditált, hanem képes valós időben követni a járatokat, az utasforgalmat, sőt, automatikusan értesíti is a dolgozót, mikor kell elindulnia otthonról. Az applikációban minden munkavállaló helyet foglalhat a számára legkedvezőbb járatra – így nem csak kényelmes, de pontos és tervezhető is az utazás.

A rendszer a beléptetőkártyás ellenőrzés révén megbízhatóan azonosítja az utasokat, és a vállalatok számára részletes, GDPR-kompatibilis adatszolgáltatást biztosít – például a KSH felé. A költségek transzparensen oszthatók meg akár a különböző részlegek között is, az ESG Scope 3 szerinti jelentéstétel pedig egyetlen gombnyomásra elkészíthető.

Demeter József: „Az ipar 4.0 a dolgozók szállításával kezdődik”

A MyBusDirect születését és fejlesztését Demeter József vezette, aki a PetTrack élén már korábban is a járműkövetés és adatvezérelt közlekedési rendszerek szakértője volt. Mostani projektje azonban nem csupán szakmai feladat, hanem személyes ügy is számára.

„Hiszek benne, hogy a fenntarthatóság nem luxus, hanem elkerülhetetlen jövő. Egy átlagos autó fogyasztása 4-6 liter száz kilométeren, míg egy munkásjárat autóbusz utasonként 1 liter alá is mehet. Nem kérdés, hogy ez a jövő útja” – mondta Demeter.

Win-win – és a környezet nyer a legtöbbet

A rendszer egyik legnagyobb erőssége a kiszámíthatóság. A szállító cégek fix megrendelésekhez és jobban tervezhető bevételhez jutnak, a munkáltatók csökkentik költségeiket, a munkavállalók pedig komfortosabb körülmények között jutnak el munkahelyükre stressz, átszállások és parkolási problémák nélkül.

De a legnagyobb nyertes mégis a környezet: kevesebb busz, kevesebb károsanyag-kibocsátás, hosszabb jármű-élettartam, jobb kibocsátási mutatók. A megtakarított összegekből pedig környezetbarátabb járműflották állíthatók forgalomba.

Példát mutat a magyar ipar

A MyBusDirect fejlesztését már most példaként emlegetik a fenntartható ipari innovációk között. Az Érdi AVL Hungary Kft. már be is vezette a rendszert: dolgozóik a vasútállomás és a cég közötti járatokat rugalmasan, a vonatmenetrendhez igazodva használják.

A Minőség-Innováció díj nemcsak presztízs, hanem bizonyíték arra, hogy egy magyar ötlet világszinten is versenyképes lehet valódi igényt szolgál, és egyszerre képes gazdasági, társadalmi és környezeti hasznot teremteni.

Újfajta visszaváltó automata jelent meg Magyarországon.

Áprilisban két helyszínen, a 40. jubileumi Telekom Vivicittán és a Hungexpon megrendezett CONSTRUMA 2025 kiállításon találkozhattak hazánkban egy új, mobil visszaváltó automatával a felhasználók, amely a jövőben fesztiválokon és tömegrendezvényeken teszi lehetővé majd a fémdobozok, a PET palackok és az üvegek visszaváltását.

A MOHU tulajdonában lévő, és a Returmatic Solutions Zrt. által üzemeltetett magyar fejlesztésű, innovatív automaták szinte bárhol telepíthetők az adott rendezvényen, kapacitásuk pedig a visszaváltott dobozok, üvegek és palackok méretétől és súlyától függően 2000 és 4500 palack között mozog.

Magyarországon 2024. január elsején vezették be az italcsomagolások kötelező visszaváltási rendszerét, amely a MOHU által működtetett REpont rendszerben zajlik. A gyártók tavaly június 30-ig kaptak haladékot, ettől a dátumtól már nem hozhatnak forgalomba nem visszaváltható italcsomagolású termékeket.

Július óta immár 1,5 milliárd palackot, üveget és dobozt váltottak vissza hazánkban a REpontnak köszönhetően. A fesztivál automata egy hazai fejlesztés, amely segíti a rendezvények környezetvédelmi törekvéseit, és hozzájárul az újrahasznosítás növeléséhez. Az automatával áprilisban két helyszínen találkozhattak a fogyasztók, a Telekom Vivicittán és a Hungexpon megrendezett CONSTRUMA 2025 kiállításon.

Ganczer Gábor, a Hungexpo vezérigazgatója elmondta, bíznak benne, hogy a látogatók pozitívan fogadják ezt az új kényelmi szolgáltatást, hiszen így közvetlenül a rendezvény helyszínén, egyszerűen és gyorsan visszaválthatják az üres palackokat. Az első tapasztalataik már most azt mutatják, hogy a közönség nyitott és aktív ebben a tekintetben. Hozzátette, ez az automatás megoldás nemcsak a környezet védelméhez járul hozzá, hanem segíti a tudatos fogyasztói magatartás kialakulását is.

Az új automatákat kifejlesztő és gyártó Returmatic Solutions Zrt. egyelőre hármat gyártott le az új automatákból, amit kifejezetten azzal a céllal fejlesztettek ki a MOHU felkérésére, hogy a fesztiválokon, tömegrendezvényeken és sporteseményeken is egyszerűen visszaválthassák a kiürült palackokat a résztvevők.

A három gépcsoport közül kettő fémdobozokat és PET palackokat kezel, a harmadik pedig ezek mellett üvegeket is. A telepítésükhöz a megfelelő méretű és minőségű területen kívül csak áramellátás szükséges. Ennek, és a kialakítása miatti nagyfokú mobilitásnak köszönhetően tökéletesen alkalmasak arra, hogy fesztiválkörnyezetben biztosítsák a visszaváltás lehetőségét a résztvevőknek.

Az automatákat egy szintén magyar gyártású utánfutón lehet a fesztiválok területére szállítani, majd rögzítés és az áramellátás biztosítását követően működésbe is hozhatók.

Az újfajta automatáknál a hazai üzletekben már megszokott gépekhez hasonlóan elérhető az utalás a MOHU applikációjában regisztrált felhasználók számára, és jótékonysági célra is fel lehet ajánlani a visszakapott 50 forintokat. Illetve a szervezők döntésétől függően, a rendezvényen levásárolható bón nyomtatására is van lehetőség.

A globális autóipar 2024-ben az előrejelzésekhez képest gyengébben teljesített, az értékesítés növekedése a kezdeti optimizmus ellenére stagnált, és a 2025-ös kilátások sem tűnnek sokkal fényesebbnek. A 2023-as 10 százalék után 2024-ben csak szerény 1,7 százalékos bővülés volt, így a teljes könnyűgépjármű-értékesítés 88 millió darabra emelkedett. Az Allianz Trade szakértői 2025-ben 2 százalék növekedést várnak globálisan, Európában pedig nagyon enyhe 1,5 százalékos bővüléssel számolnak.

Miközben az elektromos járművek (EV-k) eladásai globálisan tovább nőttek, ez a növekedés aránytalanul nagymértékben Kínában koncentrálódik – emelte ki Bujdosó Tünde, az Allianz Trade magyarországi kockázatkezelési igazgatója. 2024-ben 40 százalékkal nőtt az EV járművek értékesítése Kínában, míg a hagyományos belső égésű motorral hajtott autók eladásai 17 százalékkal estek. Kína uralja az akkumulátoros elektromos járművek globális piacát, a vezető szerepet az erős belföldi kereslet, a kormányzati ösztönzők és az alkatrészek – különösen az akkumulátorok – szilárd ellátási lánca biztosítja.

Az amerikai autógyártóknak a lassuló eladások közepette saját kihívásokkal kellett szembenézniük. A magas kamatlábak megdrágították az autófinanszírozást, ugyanakkor az átlagos járműár az Egyesült Államokban 2018 óta harmadával emelkedett, ami sok vásárlót elriasztott, hozzájárulva a piaci növekedés lassulásához. A Trump-kormány az elektromos autók támogatását jelentősen megnyírbálta 2025-ben, valamint visszavonták a CO2 szabályozás EV-értékesítési terveit is. Az amerikai autógyártók a piaci lassulásra reagálva előzetesen visszavették az EV-gyártás bővítését.

A német autóipar még mindig beteg, jelentős kapacitásfelesleggel küzd, ahol a termelési teljesítmény messze meghaladja a járművek iránti csökkenő keresletet. Ez eladatlan készletekhez, kihasználatlan gyárakhoz és megnövekedett működési költségekhez vezet. Az egyensúlyhiányt tovább bonyolítja a szakszervezetek erős befolyása, amely megnehezíti a vállalatok számára, hogy költségcsökkentő intézkedéseket hajtsanak végre. Ennek eredményeképpen 2024-ben egyes németországi üzemek a visszafogott kereslet ellenére továbbra is nagy ütemben működtek, ami azt a rendellenes helyzetet eredményezte, hogy több ezer eladatlan autó parkolt hónapokig a gyárak területén.

Az európai autóipar jelenleg hármas kihívás előtt áll Bujdosó Tünde szerint.

#1 Az európai autóipar lemaradt az innovációs váltásban

Az európai autógyártóknak jelentős kihívásokkal kellett szembenézniük az elektromos járművekre való átállás során. Az európai vállalatok milliárdokat fektettek be a belső égésű járművekre szabott gyárakba, gépekbe és technológiákba, amelyek teljes amortizációjához még egy-két évtizedre lesz szükség. Az elektromos járművek gyártására való áttérés nemcsak az elektromos hajtásláncokba és az akkumulátortechnológiákba való új beruházásokat teszi szükségessé, hanem a potenciális leszereléseket is. Ez az átmenet pénzügyi dilemmát vet fel: az EV-k gyorsuló bevezetése kihasználatlan eszközökhöz vezethet, ami jelentős értékcsökkenési költségeket eredményezhet, és hatással lehet az általános nyereségességre.

Az is árulkodó jel, hogy Európában nem alakult ki jelentős, tisztán EV-piaci szereplő, ellentétben Kínával vagy az Egyesült Államokkal. További akadályt jelentenek a tőke- és beruházási korlátok. Az elektromobilizációban kulcs az akkumulátortechnológia és annak megértése, a költségszerkezet kordában tartása, az autonóm vezetési szoftverek fejlesztése, az ehhez szükséges integrált érzékelők beépítése, ami nem egyszerű feladat. Az innovációs hátrány miatt a hagyományos autógyártók attól tartanak, hogy egy-egy hibás termék forgalomba hozatala rontja a hírnevüket, a visszahívások pedig tetemes többletköltséget okozhatnak.

A fogyasztók számára ugyanakkor az árképzés jelenti a legnagyobb akadályt. Sok európai fogyasztó számára továbbra is riasztó az elektromos járművek magas induló ára, melyek fokozatosan csökkennek ugyan, ám általában még mindig drágábbak, mint a hagyományos belső égésű járművek. Ennek legfőbb oka elsősorban az akkumulátorok magas költsége, amely a teljes ár nagyjából 40 százalékát teszi ki. Bár az ösztönzők, a kormányzati támogatások és adókedvezmények segíthetnek enyhíteni a pénzügyi terhek egy részét, de főleg az alacsonyabb jövedelmű vásárlók számára az elektromos autók még mindig megfizethetetlenek.

#2 Erős függőség Kínától

Az európai autóipart kettős csapás sújtja Kínából.

1. magasabb import: 2023-ban az EU közel 700 ezer új járművet importált Kínából, ami 2022-hez képest 40 százalékos növekedést jelentett, a kereskedelmi érték pedig megközelítette a 13 milliárd eurót. A Kínából származó új autók importjának értéke több mint kétszeresére nőtt több mint két év alatt, így Kína a régió legnagyobb beszállítójává vált (a 2021-es 6. helyről), megelőzve Törökországot és Japánt.

2. az európai autógyártók exportjának csökkenése: az elmúlt években a fogyasztói magatartás Kínában jelentősen megváltozott, egyre inkább a hazai márkákat részesítik előnyben a külföldiekkel szemben. A BYD megelőzte a Volkswagent a kínai autóeladási lista élén, ami ennek az átalakulásnak az egyik fő mutatója, és nagyrészt a kínai autógyártók minőségének, technológiájának és formatervezésének javulása miatt következett be.

#3 Fenntarthatóság vs. versenyképesség

Az európai piac jelenlegi 15 százalékos elektromobilizációjához képest 20-25 százalékon kellene már állni, ahhoz, hogy tartani lehessen az Európai Unió által előírt 95 grammos CO2 kvóta elérését. Az erőteljesebb villamosítás elkerülhetetlennek tűnik, de fájdalmas lehet. Az autóipar panasza ellenére az európai kormányok rendíthetetlenül elkötelezettek a környezetbarát szabályozás mellett, és nem szándékoznak visszalépni a 2050-re kitűzött szén-dioxid semlegességre vonatkozó céltól.

A töltőinfrastruktúra bővítése kulcsfontosságú az EV-k elterjedéséhez. 2024 év végén az EU-ban mintegy 800 000 töltőállomás volt elérhető. Ahhoz azonban, hogy 2035-től ne értékesítsenek több belső égésű motorral hajtott modellt Európában, 2030-ra 3,5 millió és 9 millió közötti töltőpontra lenne szükség, amihez 150 milliárd eurónyi beruházás szükséges – ez az EU 2023-as GDP-jének 0,9 százaléka. Ennek finanszírozása jelenleg kétséges.

A vámháború után: kevesebb autó drágábban

A vámok magasabb árakat és inflációs nyomást jelentenének a fogyasztók számára – állítja Bujdosó Tünde, aki szerint az ilyen áremelkedések az alacsony és közepes jövedelmű vásárlókat sújtanák leginkább, tovább csökkentve a fogyasztói keresletet és lassítva az elektromos autókra történő átállást. A magasabb vámok emellett megzavarhatják a globális ellátási láncot, ami a gyártás késedelméhez és hiányhoz vezethet, ami tovább fokozná az árinflációt. Az európai fogyasztók számára, ahol számos autógyártó mind az alkatrészek, mind a járművek tekintetében a globális ellátási láncokra támaszkodik, az ilyen fejlemények nemcsak az árakat emelik, hanem potenciálisan a választék csökkenését és hosszabb várakozási időt is jelentenének. Ráadásul a szűkösség felpörgetheti a használt járművek iránti keresletet és ennek megfelelően az árakat is. Összességében a potenciális többletköltségek elkerülhetetlenül lassítani fogják az autóipar teljesítményét.

Bujdosó Tünde azt is kiemelte, hogy az európai autóipar szorosan kapcsolódik az észak-amerikai kontinenshez. Az USA az EU autóiparának második legnagyobb exportpiaca, amely a teljes exportérték mintegy ötödét teszi ki (2023-ban 60 milliárd USD, a gépkocsik volumenét tekintve 12%). Ennek eredményeképpen az USA és Európa közötti esetleges kereskedelmi feszültségek az iparág valamennyi tagja számára súlyos vérveszteséget okozhatnak.

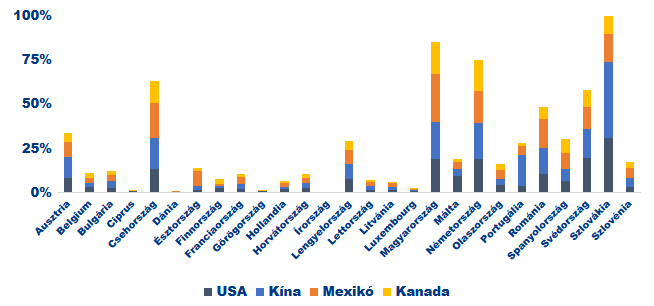

Kik lesznek a vesztesek?

Első pillantásra úgy tűnik, hogy nominális értékben Németországot fenyegeti leginkább a potenciálisan szigorodó kereskedelmi keretrendszer, de ha az európai feldolgozóipar által országos szinten megtermelt teljes hozzáadott értékhez viszonyítva súlyozzuk az USA-val szembeni gépjármű-kereskedelmi kitettséget, akkor Svédországban, Szlovákiában és Magyarországon nagyobb érzékenységet tapasztalunk – hívta fel a figyelmet Bujdosó Tünde. Az európai autógyártók ráadásul erősen integrálódtak az észak-amerikai ellátási láncokba, az alkatrészeket és komponenseket Mexikóból és Kanadából is beszerzik. Emiatt az európai autóipar különösen érzékeny az Egyesült Államok, Kanada és Mexikó közötti geopolitikai dinamikára.

Veszélyben a magyar autóipar, de még akár jól is kijöhetünk a vámháborúból

2024-ben az autóipar mintegy 100 ezer embert foglalkoztatott, és 20 százalékkal járult hozzá a magyar nemzeti GDP-hez. Magyarország teljes járműgyártási kibocsátása 2024-ben nagyjából 3,2 százalékkal nőtt, és elérte az 540 823 darabot. Ez a 2023 decemberi 507 225 darabos bejelentett termeléshez képest fellendülést jelez. Ezzel hazánk globálisan a 24. legnagyobb járműgyártóvá emelkedett. Ami az elektromos járműveket illeti, Magyarország aktívan pozícionálja magát az EV-gyártás központjaként. A jelentős fejlesztések közé tartozik a CATL és a BMW új gyárainak tervezett megnyitása, valamint a BYD 2025-re tervezett összeszerelő üzeme. Emellett azonban arra figyelmeztet Bujdosó Tünde, hogy hangsúlyt kellene fektetni az elektromos töltőállomások mennyiségi és lokális bővülésére is, hiszen a 2024-ben hazánkban mindössze 3000 töltőállomás volt, míg a hazánknál kevesebb elektromos autó eladással bíró Ausztriában 30 ezer ez a szám.

2024-ben az új autók eladásai Magyarországon jelentős növekedést mutattak. Az új személygépkocsi-regisztrációk száma 121 607, ami 13 százalékos növekedés az előző évhez képest. A Suzuki közel 16 000 új regisztrációval a legnépszerűbb márkává vált Magyarországon, amelyet szorosan követett a Toyota mintegy 14 600 forgalmival. A használtautó-eladások megközelítőleg 909 000 darabot értek el, ami 10 százalékos növekedést jelent 2023-hoz képest, és meghaladta a korábbi, 2022-ben felállított 825 000 darabos rekordot. Ugyanakkor a Magyarországon forgalomban lévő autók átlagéletkora körülbelül 16 év, az eladott használt autók több mint harmada legalább 20 éves.

Bujdosó Tünde szerint a magyar autóipar számára a legfőbb kockázat a gazdasági függőség Németországtól: bármilyen ottani gazdasági lassulás közvetlenül érinti a magyar exportot, ami a magyarországi termelés csökkenéséhez vezet. Nem véletlen ezért, hogy az elmúlt hónapokban a németországi kereslet csökkenése a járműgyártás jelentős visszaesését eredményezte. Ugyanakkor az Allianz Trade kockázatkezelési igazgatója szerint a magasabb költségszerkezettel működő országokban a vámháború miatti esetleges elbocsátások és kapacitás csökkentések egyfajta lehetőséget is teremtenek Magyarországnak, ahol az alacsonyabb költségszerkezet versenyelőnyt jelent. (Forrás: Helló Sajtó)

Gyógyszerek, romlandó áruk, gyártáshoz szükséges alapanyagok – leggyakrabban ezek az áruk érkeznek repülővel a hazai cégekhez, vagy indulnak tőlük külföldre. Sokszor a nagyon drága gyorsabb és biztonságosabb repülővel szállítani. A hazai termékek legjobb Kínából importálnak árut, de az exporttevékenység is jelentős.

A légi szállítás a leggyorsabb szállítási módban, és amikor a cél az, hogy minél hamarabb célba érjen a termék vagy az áru, akkor az egyik legköltséghatékonyabb megoldás is.

„Ha valahol gyártási késedelem van, az akár sorleállást is okozhatja. Ha nem érkezik meg időben az alapanyag, az sokkal nagyobb költséggel jár, mint a légi szállítás díja. Különösen azoknál a cégeknél, amelyek olyan modell alapján működnek, mely szerint mindennek kell állnia a megfelelő időben” – hozott példát Majoros Ferenc, a jövőre 30 éves Airmax Cargo Budapest Zrt. légi import vezetője.

Arról is beszélt, hogy karácsony előtt – például gyakran a divattermékek esetében – nemzetközi szinten minden évben előfordulnak logisztikai zavarok, ha a vasúti vagy tengeri úton torlódások keletkeznek.

A szuezi válság, kapacitáshiány, kikötői sztrájk, vasúti problémák, mind-mind okozhatnak logisztikai problémákat, melyekre megoldást jelent a légi szállítás . Így gyakran kis-, középvállalkozások és multinacionális cégek is élnek ezzel a lehetőséggel.

Kínából érkezik a legtöbb csomag

Az Airmax Cargo Budapest Zrt. statisztikái szerint az importált áru 80-90 százaléka Ázsiából, azon belül is Kínából érkezik, és az előrejelzések szerint ez még sokáig így is lesz. Innen autóipari termékek, elektronikai eszközök és alkatrészek érkeznek leggyakrabban. Bár kisebb mértékű, de jelentős az indiai gyógyszeripari termékek importja, valamint az amerikai kontinensről érdeklődő küldemények is számottevőek. Azok a cégek, amelyek az importőr számítanak, tisztában vannak vele, hogy a repülő landolása után még számolni kell egy bizonyos várakozási idővel, mire kézhez kapják a várt árut.

„Például az importáru esetén, miután a repülőtéri földi kiszolgáló személyzete elhelyezte az árut a raktárukban – erre 10-12 óráig áll rendelkezésükre – bejelentést tesznek a NAV-nál, majd értesítjük, hogy az áru átvehető tovább” – részletezte a folyamatot Majoros Ferenc. A hazai cégek nem csak import-, hanem exporttevékenységre is igénybe veszik a légi szállítást.

Helyek, csak repülővel elérhetők el

Az úticélok jellemzően olyan távoli vagy nehezen megközelíthető régiók, ahol más közlekedési módok nem elérhetők, vagy túl költségesek és időigényesek lennének. a távoli szigetek Így például a Maldiv-szigetek, Francia Polinézia) vagy Dél-Amerika távoli területei gyakori küldő és fogadó terület.

(Majoros Ferenc)

Így küldhetünk árut repülővel

Bár a légi szállítás legfőbb jellemzője a gyorsaság, a zökkenőmentes fuvarozás miatt van néhány szempont, az exportáló és importáló cégeknek is érdemes betartani. Bár az Airmax Cargo Budapest Zrt. nonstop működik és saját osztályuk is van, de a tervezhetőség miatt nagyon fontos, hogy minél több, legalább 2-3 nappal a tervezett indítás előtt megkapják az információt a szállítási igényéről. Persze esetek, amikor ennél is gyorsabban szükséges a fuvarozás, repülővel természetesen ez is megoldható.

„Tudni kell azt, hogy a légitársaságok általában sűrűn változtatják a díjakat, ezért nem nagyon hosszú távra előre pontos díjat kalkulálni. Vannak információk, amiket követelménynek kell lennie az áruról: alapvetően, hogy mi az, honnan érkezik, mi lesz a célállomás, súlypont, amely értéke, van-e különleges egyedi szállítási lehetőség, nagyon speciális, gyorsan értéke, van-e különleges egyedi szállítási igény, például. minden esetben optimalizáljuk a lehetőségeket és több opciót is felkínálunk azoknak, akikkel dedikált kolléga foglalkozik” – mutatta be a folyamatot a Majoros Ferenc.

Tapasztalati szerint azok, akik soha nem küldtek terméket külföldre repülővel, leginkább arra kíváncsiak, hogy milyen lehetőségeik vannak, mennyi idő alatt érkezik majd meg a címzett az áru, milyen költségekkel kell számolni és milyen biztonsági szabályokat kell betartani. A csomagolás is a gyakori kérdések között szerepel, csakúgy, mint a vámmal és a biztosítással kapcsolatos részleteket.

Több tízmillió dollár értékű ékszertojás és autó is kerül repülőre

Gyártási alapanyagokon, elektronikai eszközökön és kellékeken kívül friss élelmiszerek és gyorsan romlandó termékek érkeznek leggyakrabban repülővel Magyarországra, de az Airmax Cargo Budapest Zrt. közel három évtizedes működése alatt különleges termékek légi szállítmányozásában is közreműködött. Ezek esetében az időfaktor mellett a speciális, szigorú biztonsági követelmények is jelentősek.

„Pénzjegyeket, luxuscikkeket, diplomata árukat, festményeket, gyógyszereket és gyógyszeralapanyagokat gyakran szállítanak légi úton. A különlegesebb szállítmányok közé tartoznak a magas értékű áruk, például az autók, de ékszerek, aranyóra is került már repülő. Az egyik legkülönlegesebb szállításunk egy Fabergé-tojás volt” – árulta el Majoros Ferenc.

Az EU-ban a nők átlagosan 12 százalékkal kevesebbet keresnek óránként, mint a férfiak. Ha például egy férfi 100 eurót keres, egy nő 88-at.

Ez a különbség az átlagos bruttó órabérben. Magyarországon 82,2 százalék nők fizetése a férfiakénak, tehát a nemek közti bérszakadék 17,8 százalék.

Az Eurostat szerint ennek fő okai:

Karriermegszakítások: A nők nagyobb valószínűséggel szakítják meg karrierjüket, ami befolyásolja jövedelmüket.

Alacsonyan fizető ágazatok: A nők többségben vannak az olyan ágazatokban, mint a gondozás, az egészségügy és az oktatás, ahol alacsonyabbak a fizetések.

Vezetői szakadék: A nők alulreprezentáltak a jól fizető, vezetői pozíciókban.

Hogyan tudjuk megszüntetni a szakadékot?

Az Európai Parlament jóváhagyta a bérek átláthatóságára vonatkozó szabályokat, amelyek lehetővé teszik a munkavállalók számára, hogy összehasonlítsák az ugyanazon szervezeten belüli fizetéseket, megkönnyítve a nemek közötti bérszakadék azonosítását és megkérdőjelezését.

Emellett az Európai Parlament célja, hogy 2026-ra a nők töltsék be a nem felsővezetői álláshelyek 40 százalékát, illetve a nagyvállalatoknál az összes igazgatói poszt 33 százalékát – közölte Facebook oldalán a napokban az Európai Parlament.