Vége, ennyi volt. 2022. augusztus 31-én végleg megszűnt a régi KATA, így aki még tudta, az utolsó napokban “kikatázta” magát. Ezt mutatják a Billingo statisztikai adatai is, de még így is csak kevesen érték el a 12 milliós KATA keretet.

Az adatok a 2022. január 1. és 2022. augusztus 31. között, a Billingo online számlázóból kiállított számlák alapján készültek. A vizsgált időszakban KATÁs vállalkozások 88%-a egyéni vállalkozó, 12%-a KATÁs Bt. volt regisztrálva a rendszerben. Az egyéni vállalkozások 94,4%-a, a Bt-knek pedig 88,9%-a volt alanyi adómentes.

Az adatokból jól látszik, hogy reménytelien indult az év a KATÁsoknak. Januártól, hónapról hónapra fokozatosan emelkedett 1-5%-kal a kiállított számlák átlagos értéke. Majd júliusban, az inflációt is meghaladó mértékben, vélhetően a változások bejelentésének hírére ez hirtelen 7%-kal, augusztusban pedig további 55%-kal ugrott meg az előző hónaphoz képest. Ez arra enged következtetni, hogy a katások amit még csak tudtak, kiszámláztak az utolsó KATÁs hónapban.

Még szignifikánsabb a különbség az augusztusban kiszállított számlák összértékét tekintve. Míg januártól júliusig ez havonta átlagosan 14,6 milliárd forint volt, addig augusztusban közel 36,5 milliárd forint értékben számláztak a Billingós KATÁsok. Ez 21,9 milliárd forintos, azaz 2,5x-es növekedésnek felel meg az előző hónapok átlagához képest.

Az adatokból egyértelműen kiderült, hogy augusztus utolsó 2 hetében nőtt meg igazán látványosan a számlázási aktivitás. Már a hónap 2. felében megközelítette a napi kiszámlázott összérték a hónap tipikusan legaktívabb első napjait. Egyértelműen kirajzolódik az is, hogy a legtöbben a hónap utolsó 3 napjára hagyták az utolsó KATÁs számlák kiállítását. Augusztus 29-én 2x-esére, 30-án 2,6x-osára, míg 31-én a 4x-esére nőtt a kiállított számlák összértéke a hónap első napjához képest.

Az is egyértelmű, hogy a Billingós KATÁsok célja nem alapvetően a KATA 12 milliós keretének kimaxolása volt. 2022. január 1-től augusztus 31-ig átlagosan mindössze 4 980 729 Ft értékű bevételre tettek szert.

A vállalkozások 16,3%-a számlázott legfeljebb 1 millió Ft, 11,5%-a 1-2 millió Ft közötti, 28,9%-uk 2-5 millió Ft közötti, 18,6%-uk 8-12 millió Ft közötti értékben, és csak 3,3%-uk lépte túl a 12 millió forintos KATA keretet.

A 2021. január 1-jétől életbe lépett kata szigorítások kihívás elé állítják a kisadózókat és partnereiket, akik a NAV idei tervezete alapján szigorúbb ellenőrzésekre is számíthatnak. Sok vállalkozó számára ugyanakkor még kérdéses lehet, hogy milyen lehetőségei vannak, ha a szabályozási változások miatt másik adónemet kell választania. A K&H szakértői összegyűjtötték, hogy kinek lehet érdemes váltani és ha erre kerül a sor, milyen egyéb adózási formák állnak a jelenlegi katások rendelkezésére.

A 2021. január 1-jén életbe lépett kata adózás szigorítása egyaránt kihívás elé állíthatja a kisadózókat és partnereiket. A szabályozás értelmében, az idei évtől többek között 40 százalékos adót kell fizetnie a megbízó cégnek, ha egy kisadózó számára 3 millió forintnál több pénzt fizet ki. „Katás ügyfeleinket látva azt tapasztaljuk, hogy bár tavaly év végén számos kisadózó váltott adózási formát, ez a kérdés még idén is sokak számára okozhat fejtörést. Az érintetteknek ráadásul különösen oda kell figyelniük, mivel a NAV 2021-re vonatkozó ellenőrzési tervében kiemelt figyelmet fog fordítani a katás vállalkozók és partnereik vizsgálatára” – foglalta össze a tapasztalatokat Kökény Roland, a K&H kkv marketing és támogatás vezetője.

Kinek érdemes katázni?

„A kata adózás továbbra is jó opció lehet azok számára, akik – belföldre vagy külföldre történő számlázástól függetlenül – magánszemélynek számláznak. Továbbá azoknak sem érdemes váltani, akiknek az éves árbevétele nem haladja meg a 12 millió forintot, és nem származik több mint 3 millió forint értékű bevételük egy kifizetőtől vagy kapcsolt vállalkozástól, ahol többek között többségi tulajdon vagy közös ügyvezetés áll fenn. Azoknak a kisadózóknak viszont, akik nem tartoznak bele a fent említett kategóriákba, és az idei évet még katásként kezdték, el kell dönteniük, hogy milyen más adózási formát választanak. Az alábbi szempontok abban segíthetnek, hogy az egyes esetekben mit érdemes mérlegelni. Fontos azonban kiemelni, hogy mivel minden kisadózó helyzete egyedi, mindenképpen javasolt szakértővel egyeztetni a váltás előtt. Hiszen mindegyik vállalkozási forma és adózás nagyban függ a várható bevételtől, elszámolható költségektől és az igénybe vehető kedvezményektől” – összegezte Szilágyi Anita, a K&H szakértői csapatának tagja, a Vállalkozás Okosanalapítója és vezető tanácsadója.

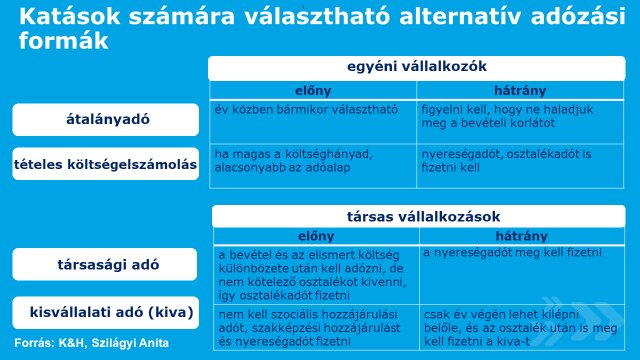

Egyéni vállalkozóknak: átalányadó vagy tételes költségelszámolás

Amennyiben egy katás egyéni vállalkozó adózási formát szeretne váltani, akkor az átalányadó vagy a tételes költségelszámolás közül választhat. Az átalányadó esetében az adózás a bevétel alapján történik, az adót és a járulékokat pedig egy meghatározott értékhatárig – az alapesetben évi 15 millió forintig – a bevétel 60 százaléka után kell megfizetni. Előnye, hogy év közben is bármikor választható, arra azonban figyelni kell, hogy az alapesetben, a nettó 15 millió forintos bevételi értékhatárt időarányosan ne haladjuk meg. A másik alternatívát jelentő tételes költségelszámolás esetében a kiadásokat költségszámlákkal kell igazolni, és az így gyűjtött, kizárólag a vállalkozás érdekében felmerülő, elismert költségek csökkentik a bevételt, a nyereségadó pedig ezen különbözet után fizetendő. Azt viszont érdemes észben tartani, hogy az osztalékadót is fizetni kell, és ha nem rendelkezünk máshol biztosítási jogviszonnyal, akkor a minimálbér vagy garantált bérminimum utáni további adó és járulék is a vállalkozót terheli.

Társas vállalkozásoknak: társasági adó vagy kisvállalati adó (kiva)

Azok, akik társas vállalkozással rendelkeznek, szintén két lehetőség közül választhatnak. Egyrészt áttérhetnek a társasági adóra: ebben az esetben a bevétel és a költség különbözete után kell adózni, de osztalékot nem kötelező kivenni a cégből, így osztalékadó sincs. Illetve ha nincs máshol biztosítási jogviszony, a minimálbér vagy a garantált bérminimum utáni adót és járulékot a vállalkozónak kell fizetni. A másik opció a kisvállalati adó (kiva) amely előnye, hogy nincs nyereségadó, valamint a szociális hozzájárulási adó és szakképzési hozzájárulás helyett az alacsonyabb kiva fizetendő, amit ha a tulajdonosok kiveszik a nyereséget, akkor a szokásos mértéken felül, az osztalék után is meg kell fizetni. Azoknak érdemes tehát ezt a megoldást választani, akik több munkavállalót alkalmaznak, a személyi jellegű kifizetések meghaladják a vállalkozás nyereségét, továbbá nem vesznek fel osztalékot és bankszámlán történnek pénzmozgások.

A Pénzügyminisztérium a kisadózás jelentős megszigorítását és megdrágítását tervezi!

Bár a KATA 50 ezer forintos összege nem emelkedne, a munkaviszonnyá való átminősítés 7 feltételéből az eddig 2 teljesítése nem lenne elég: 2021-től legalább négyet kellene teljesíteni!

Ha a katás a minimálbér két és félszeresét meghaladóan számláz egy ügyfélnek és az az ügyfél a bevételeinek több, mint felét adja, akkor 2020. február 1-től az ilyen bevételre a katás 40 százalék adót fizetne.

Összeghatártól függetlenül – szintén 2020. február 1-től – 40 százalék lenne a minimálbér felett az adó, ha a katás a munkáltatójának számlázna be, ahol a bevétel megszerzésének évében, vagy azt megelőző két évben a munkaviszonyban áll, vagy állt. Ezt az adót a számlát kifizető vonná le és utalná el a NAV felé.

A többes katázás 2021.01.01-vel megszűnne, aki nem választja ki, hogy melyik katázását folytatná, annak mindegyik katázását törölné az adóhatóság.

A Magyar Könyvelők Országos Egyesülete jelentős visszalépésként értékeli, hogy a Pénzügyminisztériumnál egyáltalán elkészülhetett egy ilyen munkaanyag, akkor is, ha azt még a kormány nem bírálta el.

A tisztuló, fehéredő magyar gazdasági élettel szembeni merényletként lehet értékelni a jogszabálymódosítási szándékot, amelyet a Pénzügyminisztérium Személyi Jövedelemadó és Járulékszabályozási Osztályának osztályvezetője jegyez, ami a Versenyképesebb Magyarországért program részeként kerülhetne a Kormány elé – fogalmazott közleményében a Magyar Könyvelők Országos Egyesülete.